| |

|

|

|

Г.К.Новак,

директор Центра по

развитию мебельной промышленности ГНЦ ЛПК

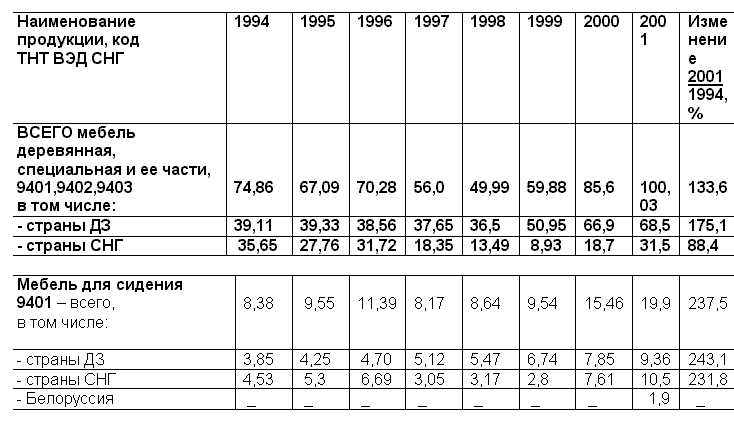

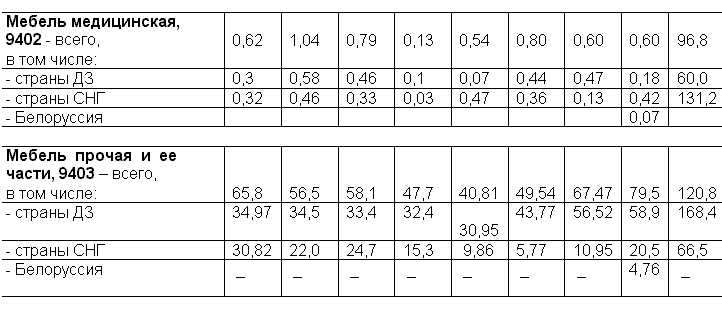

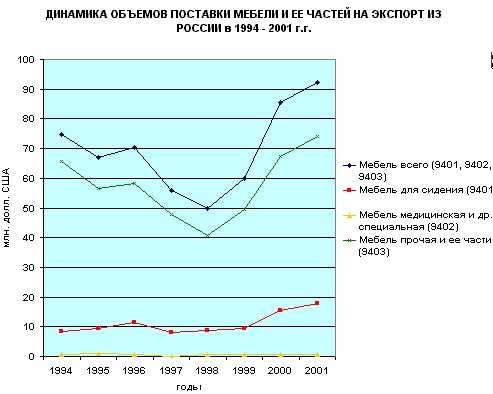

Л.В.Кривокоченко, к.э.н., старший научный сотрудник Всероссийского научно-исследовательского конъюнктурного института В структуре динамично развивающегося международного мебельного рынка Россия занимает весьма скромное место. Исходя из характера мебельной торговли, Россию принято называть нетто-импортером мебельной продукции, учитывая тот факт, что объемы импорта мебели в несколько раз превышают объемы ее экспорта. Но отнести Россию не только к крупным, но даже к заметным на мировом рынке импортерам мебели нельзя: объемы российского мебельного импорта в настоящее время не превышают $500 млн. При объемах международной торговли мебелью, в целом оценивающихся примерно в $53 млрд., и импортных закупках отдельных крупных участников международного мебельного рынка - США (около $15 млрд.), Германии (около $6 млрд.), Франции (около $4 млрд.) - российский мебельный импорт выглядит просто “каплей в море”. Экспорт мебели из России составляет десятые доли процента от объема мирового экспорта мебели и находится сегодня на уровне $100-110 млн. в год. Представляется интересным кратко рассмотреть некоторые итоги развития российского экспорта мебели за последнее десятилетие. Как видно из таблицы 1, в период с 1994 г. по 1998 г. экспорт российской мебели и ее частей стабильно снижался. Общее снижение экспорта мебели к 1998 г. по сравнению с 1994 г. составило 33,2%. Начиная с 1999 г. происходило некоторое увеличение экспортных поставок российской мебели за рубеж. Так, в 1999 г. рост объемов экспорта составил 119,8 % к уровню 1998 г., а в 2000 г. – 142,9 % к 1999 г. Таблица 1 . Динамика объемов поставки мебели и ее частей на экспорт из России в 1994 - 2001 г.г., млн. USD   Процесс оживления экспорта мебели и ее частей сохранился и в 2001-2002 гг. Объем экспорта мебели в 2001 г. составил, как отмечалось, $100,03 млн. с ростом на 16,8% к уровню 2000 г. Ожидаемый объем поставок по экспорту в 2002 году - $110 млн. Доля экспорта в общем объеме отечественного производства мебели увеличена в 2001 г. до 13,7% (с 9,5% в 1999 г.). Преимущественно мебельная продукция на экспорт изготавливается на предприятиях Ленинградской и Новгородской областей (соответственно 46% и 20%). Свыше 10% всего экспорта мебели поставляет Кировская область, около 9% - Московская область и т.д. Наиболее активно работают на экспорт такие предприятия, как "Электрогорскмебель" (мебель для прихожей из ламинированных плит), "Ленраумамебель" (мебель из массивной древесины сосны), Череповецкий фанерно-мебельный комбинат (гнутоклееные элементы мебели и гнутоклееная мебель), Поволжский фанерно-мебельный комбинат (гнутоклееные элементы мебели, мебель из массива) и др. Какая

же мебель

поставляется

российскими предприятиями на экспорт?

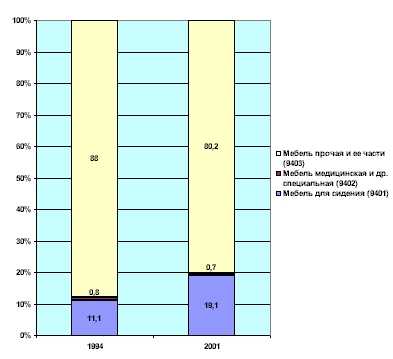

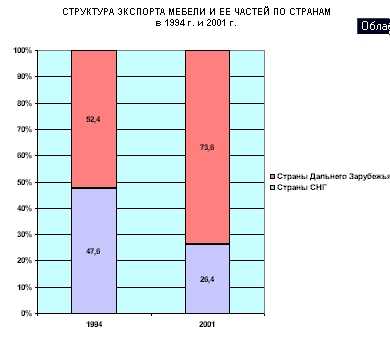

По-прежнему основной объем поставок – мебель деревянная прочая (код 9403), составляющая свыше 79,5% в общем объеме поставок, см. диаграмму 1.  За годы реформ претерпело существенные изменения направление экспортных потоков российской мебели. Так, если в 1994 г. на долю стран дальнего зарубежья приходилось чуть более половины российского мебельного экспорта, то сегодня – свыше 68,5%. Существенно снизилась доля экспорта в страны СНГ, которая составляла в 1994 г. около 48%, а в настоящее время – 31,5%. (Диаграмма 2). Доля стран Восточной Европы в рассматриваемый период практически не изменилась и составляет около 5% от общего объема экспорта. Диаграмма1 . Структура экспорта мебели и ее компонентов по видам в 1994 и 2001 г.г.  Диаграмма

2

Россия потеряла за годы реформ один

из своих

главных экспортных рынков

-

рынок стран СНГ, не завоевав новых. Основными странами-импортерами российской мебели и ее частей являются Германия (30,4% от объема всего экспорта), Франция (5,8%), Швеция (3,5%), Финляндия (2,2%), Италия (1,9%). Примерно 50% экспортных поставок в 2001 г. осуществлялось по контрактам фирмы "ИКЕА", которая сейчас в России выступает и как крупный импортер мебели. В странах Азии, где поставки нашей мебели крайне незначительны, ведущим покупателем является Израиль. Среди стран СНГ наиболее крупными покупателями российской мебели являются сегодня Казахстан (18,6 % от общего объема поставок), Белоруссия (6,7%), Украина (3,5%). Традиционно закупали российскую мебель Армения, Узбекистан, Грузия, Азербайджан. В настоящее время все импортеры значительно сократили свои закупки в России. Резкий уход российских поставщиков с уже освоенных ими ранее близлежащих и чрезвычайно емких рынков – необоснованная и непродуманная маркетинговая политика предприятий. Освободившаяся ниша активно заполняется и очень скоро будет занята другими странами. Как известно, в последние десятилетия в структуре мирового мебельного рынка произошли серьезные изменения. Ряд новых экспортеров, преимущественно из стран Юго-Восточной Азии, обладающих хотя бы одним из двух благоприятных для развития мебельного экспорта факторов - достаточной сырьевой базой, либо дешевой рабочей силой, совершили прорыв, выдвинувшись на передовые позиции в качестве экспортеров мебели. В России есть и древесное сырье, и относительно дешевая рабочая сила, однако, экспорт мебели в течение ряда десятилетий так и не достиг сколько-нибудь серьезного, с точки зрения мировых объемов, уровня. Что же мешает России, обладающей, по крайней мере, богатейшей в мире и потенциально возобновляемой лесосырьевой базой, стать одним из ведущих поставщиков мебельной продукции на мировой рынок? Этот вопрос обсуждается в течение многих лет. Причины сложившегося положения во внешней торговле мебелью, на наш взгляд, обусловлены не только состоянием мебельной промышленности, но и уровнем развития потребления мебели в России. О проблемах развития отечественной мебельной промышленности много говорится в последнее время, в том числе и на страницах журнала "Мебельный мир". Специалисты выражают мнение, что в целом, по состоянию на сегодняшний день, нельзя назвать российское мебельное производство технически хорошо оснащенным, использующим современный менеджмент и маркетинг и способным поставлять на мировой рынок конкурентоспособную продукцию. В этом смысле может идти речь лишь об отдельных, наиболее передовых предприятиях, которые обладают хорошей технической базой и способны выпускать качественную продукцию, вполне соответствующую высоким мировым стандартам. Как отмечалось, они ее и выпускают. Однако, в целом по стране отечественное мебельное производство по-прежнему более чем на 70% оснащено устаревшим оборудованием, что не способствует наращиванию экспортного потенциала. Отрицательное влияние на развитие российского мебельного производства, и, следовательно, наших экспортных возможностей, оказывает отсутствие хорошо развитой инфраструктуры для мебельной промышленности по обеспечению качественным сырьем и материалами, комплектующими, фурнитурой. А без хорошо развитого собственного производства названных компонентов для выпуска мебели трудно конкурировать мебельной продукции на зарубежных рынках. Как известно, даже по основному конструкционному материалу, древесностружечным плитам, потребности отрасли за счет отечественного производства удовлетворяются не полностью. Не секрет, что для производства качественной, конкурентоспособной продукции многие предприятия вынуждены работать “на импортной плите”. В стране практически отсутствует производство эффективных лакокрасочных материалов, полимерных пленок, недостаточно поставляется на рынок качественной мебельной фурнитуры отечественного производства, мебельных тканей и ряда других материалов. И все же, в условиях рынка, основные причины недостаточного развития экспорта мебели заключаются, на наш взгляд, не только в обозначенных проблемах. Необходимое оборудование и материалы для организации экспортоориентированных производств, в конце концов, вполне доступны в рамках международного обмена, в том числе, на условиях лизинга, использовании так называемых компенсационных сделок и прочих возможностей. Существуют иные, более значимые причины экономического характера. В первую очередь, это высокая емкость внутреннего рынка. По некоторым оценкам, средний уровень потребления мебели в год на душу населения в России составляет около $10 (при этом аналогичный усредненный показатель по странам Западной Европы составил в 2001 г. около 260 евро). Подобная разница в уровне внутреннего потребления, даже в условиях резких различий в степени платежеспособности между отдельными группами населения, способствует тому, что емкий внутренний рынок, в условиях сохранения определенных условий конкуренции (главным образом, эффективных ввозных таможенных пошлин, мешающих мебели зарубежного производства в еще большей степени проникать на российский рынок), способен поглотить как минимум в несколько раз большее количество мебельной продукции, нежели поступает на него в настоящее время со стороны отечественной мебельной промышленности. Возникает вопрос: зачем мебельным предприятиям вообще работать на экспорт? Экспортные поставки, как правило, связаны с повышенными требованиями к организации производства, дополнительными расходами, в то время как на внутреннем рынке продукция и так успешно реализуется. Вот большинство российских предприятий и ориентируются в своей работе на внутренний рынок. Ведь экспорт наиболее активно развивается там, где внутренний рынок не способен принять всю произведенную промышленностью продукцию. Далее, если у предприятий и появляется желание выйти с поставками своей продукции на мировой рынок, им приходится считаться с тем, что для этой продукции еще должна существовать определенная ниша. А ниша эта, как показывает международная практика, находится в секторе качественной, практичной, но вместе с тем достаточно дешевой мебельной продукции, которую, главным образом, и поставляют на мировой рынок упомянутые выше азиатские страны. В подобных условиях, в отсутствии эффективного дополнительного стимулирования экспорта, в том числе и со стороны государства, российским предприятиям становится куда более выгодно реализовывать свою мебель не на внешнем, а на внутреннем рынке, где она может быть продана дороже. Или же поставлять на мировой рынок продукцию, не требующую высокой степени обработки, но пользующуюся спросом, а именно - части мебели и ее компоненты, что и имеет место в настоящее время. Более динамичному развитию российских экспортных поставок мебели за рубеж мешает, на наш взгляд, еще одна серьезная проблема - недостаточное развитие в российском мебельном производстве малого и среднего бизнеса. Известно, что мебельному производству как европейских, так и азиатских стран-экспортеров присуща атомистическая структура. Наличие гибких, оперативных в удовлетворении рыночного спроса мелких производителей зачастую определяет условия для осуществления механизмов конкуренции. В российской же мебельной промышленности сложилась совершенно противоположная ситуация: основная часть производственных объемов мебельной продукции изготавливается на крупных предприятиях, ориентирующихся на массовое производство. По данным статистики, в России насчитывается в настоящее время свыше 5400 мебельных предприятий, из них 465 крупных, на долю которых приходится свыше 80% всего выпуска мебели в стране. При этом пятая часть всех объемов приходится всего на три предприятия - АО “Шатура”, АО “Электрогорскмебель” и АО “Мебель Черноземья”. Небольшая группа предприятий доминирует на рынке России, определяя спрос на выпускаемый ими ассортимент. С точки зрения удовлетворения массового потребителя на внутреннем рынке их мебель в целом конкурентоспособна. Однако, чтобы выходить на внешний рынок, ассортимент выпускаемой продукции должен быть намного разнообразнее, не говоря уже о необходимости соблюдения качественных параметров в соответствии с международными стандартами. Здесь в полной мере смог бы проявить себя малый и средний бизнес, способный гибко реагировать на рыночный спрос. В развитии экспортного потенциала российской мебельной торговли существенную помощь оказало бы и принятие эффективных государственных программ по поддержке экспортеров мебели, как, например, в Малайзии. В первую очередь - поддержка по участию в международных выставках, упрощению процедуры возврата НДС и др. В заключение хочется ответить на вопрос, который наверняка возникнет у некоторых из наших коллег, прочитавших написанное выше. А есть ли вообще смысл в дальнейшем развитии российского экспорта мебели, если все так сложно? Быть может, более правильно остаться в уже занятой нами нише и ограничиться поставками на мировой рынок частей и деталей мебели? Авторы данной статьи полагают, что развитие экспорта мебели необходимо. В первую очередь, чтобы решить проблему качества и ассортимента мебели, предназначенной для внутреннего рынка. Кроме того, российской мебельной промышленности необходимо развиваться в соответствии с высокими стандартами мирового рынка, чтобы выдержать конкуренцию на собственном рынке со стороны импортной мебели, которая может в огромных количествах поступить на российский рынок в результате, например, вступления нашей страны в ВТО. Основные пути роста экспортных поставок в настоящее время, по нашему мнению, это - развитие малого бизнеса, привлечение в мебельную промышленность инвестиций, в том числе и зарубежных, а также эффективные государственные программы, направленные на развитие мебельного экспорта. Опубликовано в журнале Мебельный Мир. Номер 2 - 2003 г. Перепечатка материала допускается только с разрешения издателя журнала |

|